这月刚缴完各种苛捐杂税,“光荣”成为纳税人,医疗保险立刻从无收入的每月10440,暴涨成每月27410,这是摆明不让人活了。扫描了一份发给税理士,正在等解释,看看有没有可能搞错了。虽然可能性不大,但哪怕有一点可能,就去区政府理论一下,能少缴100也行。人民币不断跌,税一分不少,医保再涨价,距离跳楼就不远了。

事实证明区政府没算错,医疗保险的计算方法好复杂,没个明白人讲解是人都搞不懂。

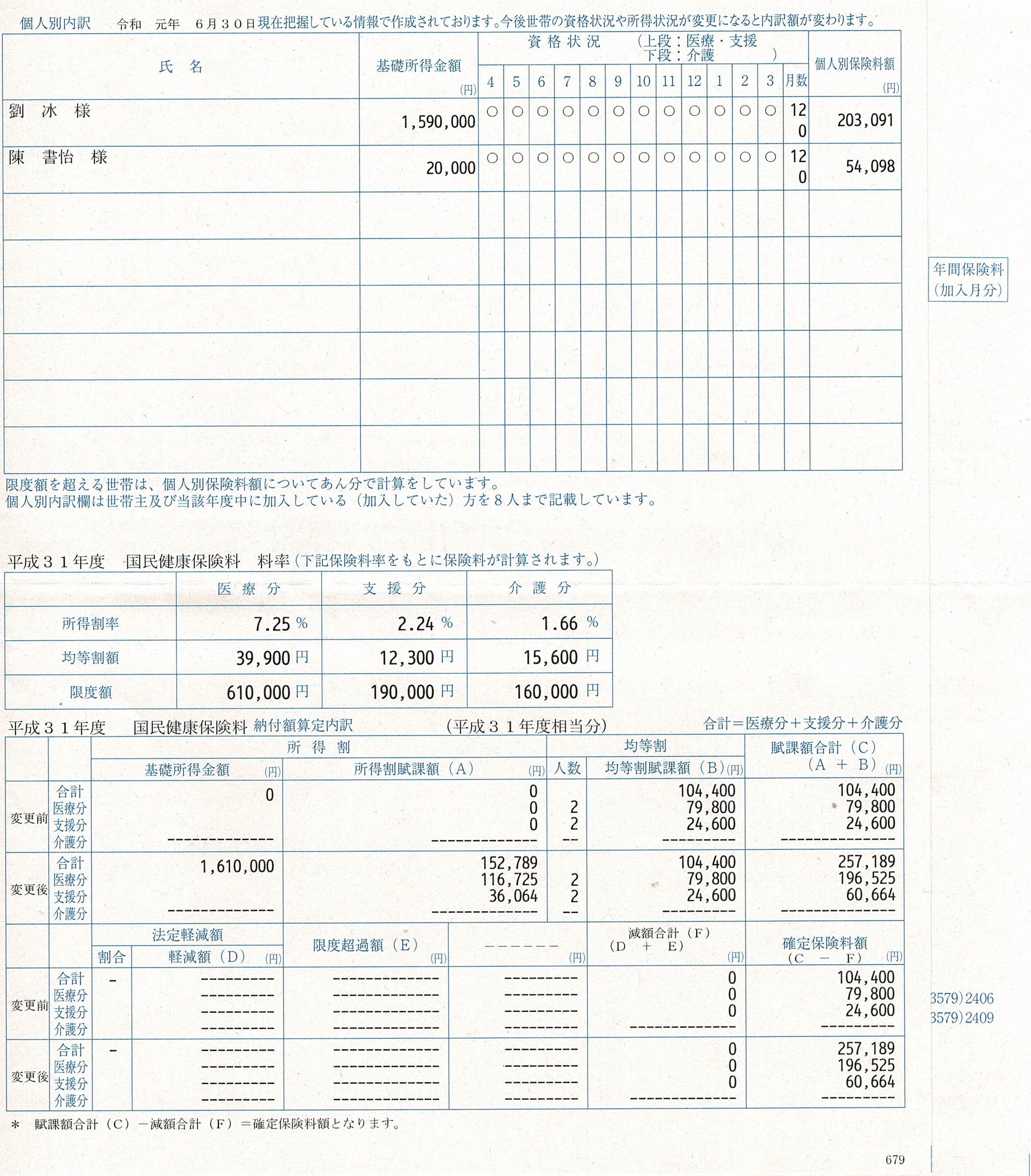

简单说,分两大部分,第一部分是所得额差。

首先要算出个人收入基准额,同样年收入360万,职业和家庭情况不同,基准额度也不一样。单身汉公司上班的场合,360万年薪的所得额是234万,再减33万基础控除=基准额231万。我属于经营者,360万年薪的所得额是192万,老婆无业减33万抚养费,最终基准额是159万。

老婆去年收入100万,不够纳税最低标准130万,基准额是2万,这个没有任何废话。

一家两口人,基准额159+2=161万,161万×医疗分7.25%+161=116725,161万×支援金分2.24%=36064,两者合计=152789,这就是所得额差。

其次是均等差额,同样由医疗分和支援金分两部分祖传。医疗分=家族人数×39900,我家两个人,39900×2=79800,这是医疗分。

支援金分=家族人数×12300,家里两个人头,12300×2=24600,这是支援金分。

年间应缴医疗保险费(2019年3月-2020年3月)=所得额差152789+医疗分79800+支援金分24600,合计257189日元。

7月10日按无收入缴了104400日元,期限是今年6月至明年3月。也就是今年4、5两月的没缴,现在税单下来,257189-104400=差额152789,所以7月至明年3月需分期付款每月补缴27410日元左右,分9个月补齐年间应缴医保的差额。实际医保每月平均21000日元左右,比去年贵了一倍。

日本所有事情基本都这样,异常繁琐,真要和他较真理论,又发现无懈可击。比如年间医保,既可以一笔付清,也可以按月缴纳,想发牢骚都没有借口。只能说和中国比,日本各种保险和税务要公平并且合理很多,但不想许多人意淫的那样日本是天堂。从疗养的角度,日本非但距离天堂遥遥无期,简直可以用地狱来形容。